周末以伊战争升级,以色列空袭伊朗能源基础设施,其中南帕尔斯气田遭到袭击,为甲醇主产区阿萨鲁耶工厂的主要原料气田。据卓创资讯(301299)显示,6月15日伊朗已有4套总计660万吨年产能装置确认停车,剩余装置运行负荷偏低。虽然目前阿萨鲁耶港口正常作业,但受到临时检查和船货回程周期延长等影响,近期阿萨鲁耶港装船排货速度较慢,且后续霍尔木兹海峡航运风险上升,引发市场对后期甲醇进口供应的担忧情绪加剧。继上周五中东局势升级以及国际油价的大幅上涨以来,甲醇市场交易情绪亢奋,近月合约涨幅较大,今日收盘主力合约上涨86元/吨,涨幅3.62%。

1.伊朗甲醇装置及我国进口情况

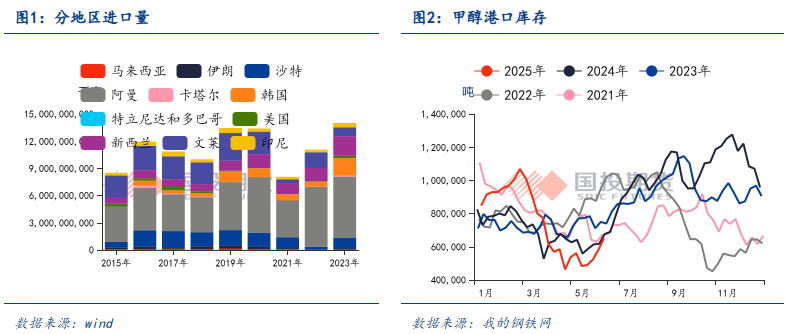

伊朗是我国进口甲醇的重要来源国,根据2024年海关数据,我国从中东地区进口甲醇的量占总进口量的76%,其中60%以上来自伊朗及伊朗转口。同时伊朗作为全球第二大甲醇生产国,截至2024年底产能规模为1716万吨,2025年仍有330万吨新增产能释放,届时年产能预期超2000万吨。但伊朗自身甲醇消费量极低,往年约90%以上的产能用于出口,通过霍尔木兹海峡运出,在受到制裁的背景下多数甲醇大概率仍流向中国。

伊朗装置主要分布在波斯湾沿岸地区,其中集中在阿萨鲁耶工业园区的产能占比将近80%,主要依托南帕斯气田廉价的天然气资源。周末伊以冲突升级,南帕尔斯气田遭到袭击,对甲醇市场的影响不容小觑。同时,若冲突持续升级,霍尔木兹海峡的航运安全风险增加,一旦物流停摆无疑也会导致我国进口甲醇面临较大的供应缺口,从而加剧沿海甲醇市场的紧张情绪,后续需重点关注伊朗甲醇装置运行情况和装船节奏的变化。

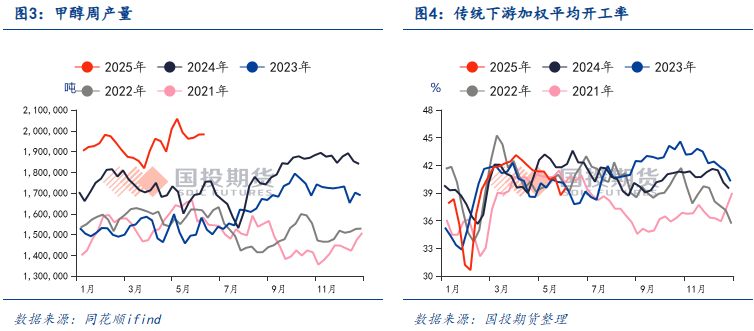

根据卓创船期数据,6月上旬伊朗甲醇装船量不足30万吨,相比5月同期缩减26万吨。预估本月伊朗地区发运量或将进一步缩减,且目前我国沿海地区整体库存水平不高,原本港口快速累库预期大概率落空,支撑沿海地区甲醇现货价格偏强运行。

2.短期其他影响因素被相对弱化

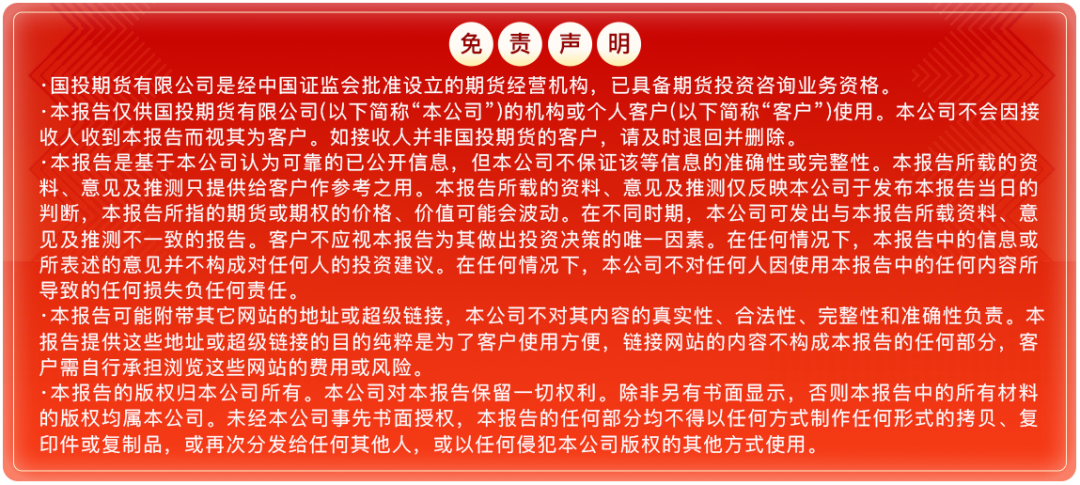

沿海甲醇制烯烃装置多以外采原料为主,需警惕若甲醇价格涨幅过大或进口原料中断,则下游烯烃装置利润将会受到压缩,存在被迫停车检修的风险,对甲醇行情产生负反馈,从而限制行情持续上涨的高度。

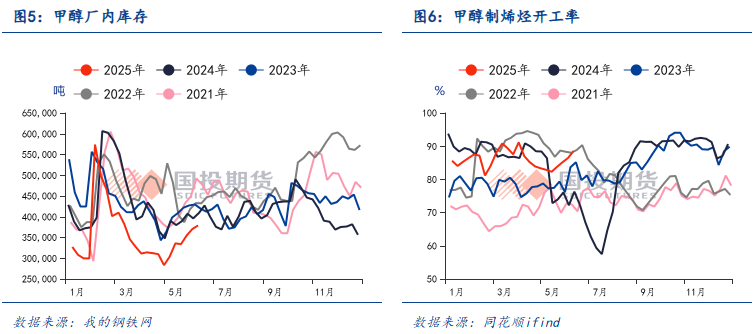

国内甲醇供应维持高位,据隆众统计,上周内地装置产能利用率为87.98%,同比增长13%。夏季为甲醇传统下游需求的淡季,传统下游的平均开工率不断下降,且目前下游工厂的原料库存偏高,采购意愿偏弱。需求端对行情的支撑逐步走弱而供应不减,进入淡季后,生产企业快速累库,内地甲醇现货行情承压。近期随着内地至港口套利窗口打开,后期存在部分内地低价货源流入港口的可能,关注后续港口库存的变动情况。

3.总结

伊以冲突进一步升级,导致伊朗甲醇装置原料供应紧张以及霍尔木兹海峡船运安全风险增加,且我国沿海地区目前库存水平不高,市场对后续进口甲醇供应缩减的担忧加剧,短期主导行情持续上涨的概率较大,基本面其他因素的影响相对被弱化。

中长期来看甲醇正逐步进入传统下游需求的淡季,以及沿海烯烃装置存在负反馈的风险,叠加内地供应持续偏高等种种因素影响,或限制行情上涨的高度。冲突阶段性缓解后行情或稳中回落,需密切关注甲醇港口库存数据、中东局势演变及伊朗装置和发运节奏的变动。

国投期货

首席分析师庞春艳期货投资咨询证号:Z0011355

分析师王雪忆期货从业资格证号:F03125010

日升策略提示:文章来自网络,不代表本站观点。

相关文章

热点资讯

推荐资讯